韩国定于6月3日举行大选 李在明支持率一骑绝尘")

登录新浪财经APP 搜索【信披】查看更多考评等级炒股如何放大杠杆

在风电齿轮箱与注塑机部件制造领域,锡华科技正以“全球行业领先”的姿态叩响上市大门。但随着招股书的披露,其在选取核心竞争力关键业务数据的对比公司时,疑似回避了一名强有力的竞争对手。

颇具戏剧性的是,在招股书中罗列行业内主要竞争者时,锡华科技将豪迈科技(002595.SZ)在内的三家企业列入其中,但在选取可比公司时,却只选取另外两家作对比,这一做法遭到上交所的问询。

面对质疑,锡华科技给出的解释似乎存在出入:一方面承认豪迈科技有近四成营收来自疑似共同竞争领域,另一方面又声称两者在客户结构上“可比性较差”。然而,时代商业研究院对比发现,双方至少有6名重要的下游客户存在重叠。

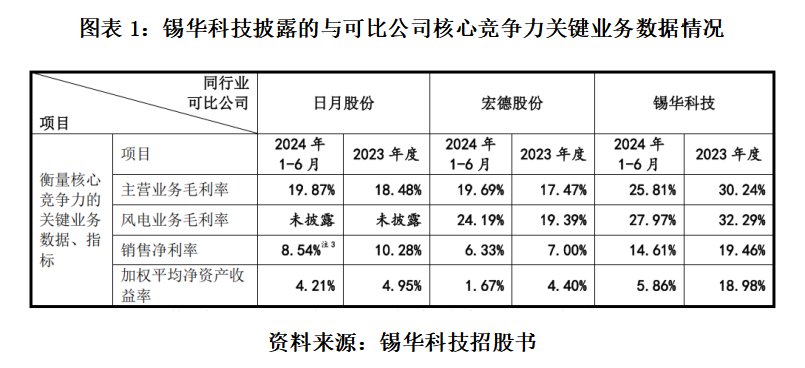

此外,据招股书,在多项核心竞争力关键业务数据对比上,尽管锡华科技的表现优于其选取的两家可比公司日月股份(603218.SH)和宏德股份(301163.SZ),但根据Wind数据,其表现不如豪迈科技。

豪迈科技的存在,是否对锡华科技“行业领先”的地位构成威胁?

与豪迈科技存多家共同客户,未将其列为可比公司遭问询

2023年5月17日,锡华科技申请沪市主板IPO获受理。2024年12月31日,其披露最新版招股书。

根据招股书,锡华科技主要从事大型高端装备专用部件的研发、制造与销售,其产品以风电齿轮箱专用部件为主,以注塑机厚大专用部件为辅,主要盈利模式为将产品销售至下游风电装备领域与注塑机领域的企业。

在描述行业竞争格局时,锡华科技在招股书中称,风电齿轮箱专用部件行业和注塑机专用部件行业兼具产能规模大和专业性强的企业,主要为日月股份、豪迈科技、宏德股份和锡华科技四家。

但招股书中,锡华科技在与同行业可比公司作比较时,仅对比了宏德股份和日月股份。

在第一轮问询中,上交所问询未将豪迈科技列入同行业可比公司的原因,结合主营业务和主要产品、同类型产品收入占比、下游应用领域及主要客户等,完善同行业可比公司相关信息披露内容。

3月13日,时代商业研究院也向锡华科技发送邮件,询问其未将豪迈科技列为可比公司的原因,以及是否存在对投资者的误导。

锡华科技回复时代商业研究院表示,豪迈科技与锡华科技在主营业务、产品种类及应用情况、主要客户、收入结构、经营规模等方面存在较大差异。因此,其认为未将豪迈科技列入同行业可比公司具有合理性。

但根据锡华科技第一轮问询函回复文件,锡华科技对比了与豪迈科技在风电领域和注塑机领域相关的产品种类,以及应用领域、主要客户、收入结构等情况。

首先,从产品种类看,豪迈科技的具体产品包括动力缸体铸件、风电轮毂、注塑机模板、齿轮箱铸件等,应用领域包括风电、燃气轮机、注塑机等行业。而锡华科技的具体产品包括行星架、齿轮箱体、扭力臂、法兰、大板及其他注塑机部件等,应用领域也包括风电和注塑机行业。可见,两家企业疑似具有齿轮箱、注塑机部件等同类产品。

其次,从下游应用领域来看,豪迈科技和锡华科技均涉及了风电和注塑机行业。值得一提的是,2021—2023年,豪迈科技在风电领域、注塑机领域相关的产品营收占比合计分别达41.19%、46.61%、39.39%。

再次,从主要客户看,根据锡华科技的披露,豪迈科技与锡华科技的主要客户均包括了南高齿集团、弗兰德集团、采埃孚集团这三家全球排名前三的风电齿轮箱制造商。在下游风电主机厂商客户的竞争上,锡华科技和豪迈科技重合的客户还包括西门子、金风科技(002202.SZ)、中国中车(601766.SH)等。

值得一提的是,南高齿集团、弗兰德集团、采埃孚集团三家企业对于锡华科技来说十分重要。2021—2024年上半年,这三大客户均进入其前五大客户之列,合计营收占比分别为80.43%、85.20%、84.30%、80.41%。

三大核心经营数据优于可比公司,但不及豪迈科技

根据上交所官网,截至2025年3月19日,锡华科技共发布了两版招股书,发布日期分别为2023年5月17日、2024年12月31日。而第一轮问询函回复文件的发布时间为2024年6月29日。

在上交所问询为何未将豪迈科技列为可比公司后,锡华科技在其新版招股书中,在对比衡量核心竞争力的关键业务数据、指标等时,依然未将豪迈科技列为可比公司。

如图表1所示,根据招股书披露数据,2023—2024年上半年,锡华科技的主营业务毛利率分别为30.24%、25.81%,均远高于两家可比公司。

同时,2023—2024年上半年,锡华科技的销售净利率分别为19.46%、14.61%,同样与其所列的两家可比公司拉开了差距。在加权平均净资产收益率上,锡华科技的表现也较两家可比公司更佳。

值得注意的是,在招股书中,锡华科技称自己为“全球行业领先的大型高端装备专用部件制造商”。从上述锡华科技与其所列的可比公司核心竞争力关键业务数据来看,其数据表现确实优于上述两家可比公司。

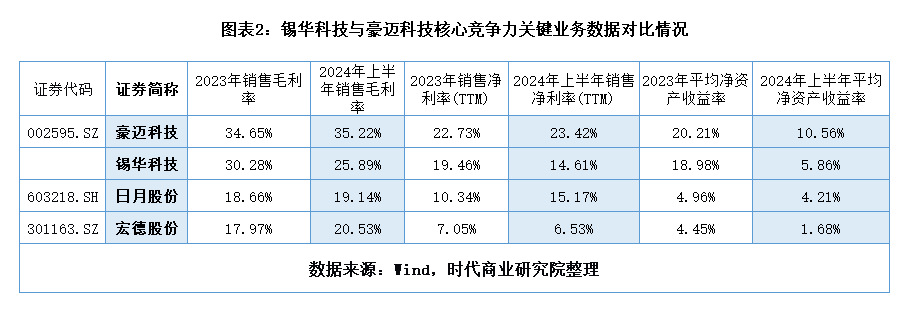

然而,时代商业研究院发现,若将豪迈科技列为可比公司并作对比,锡华科技上述数据的优势恐难保。

如图表2所示,根据Wind数据,2023—2024年上半年,豪迈科技在毛利率、净利率、平均净资产收益率的表现上,均优于锡华科技。

锡华科技为何没有将豪迈科技列为可比公司,其动机令人怀疑。

锡华科技在回复时代商业研究院时表示,“2021—2023年度,豪迈科技模具业务收入占比均为50%以上,收入结构与其差异较大,且豪迈科技公开披露的大型零部件机械产品收入来源包含了风电、燃气轮机、注塑机等多个行业,风电行业收入未单独进行披露,财务数据可比性较差。”

不过,即使豪迈科技在风电行业、注塑机行业等下游产品应用领域的财务数据未进行单独披露,但锡华科技在其招股书中,也并未将同类产品的财务数据与豪迈科技做进一步的对比。

时代商业研究院发现,豪迈科技在年报中单独披露了大型零部件机械产品的营收、净利润和毛利率情况。而根据锡华科技第一轮问询函回复文件,双方疑似存在竞争的两大领域风电行业、注塑机行业,包含的产品类型便是大型零部件机械产品。

豪迈科技的财报显示,2023—2024年,其大型零部件机械产品营收分别为27.7亿元、33.32 亿元,营收占比分别为38.65%、37.81%,毛利率分别为23.41%、25.67%。

(文章来源:时代周报)

文章来源:时代周报文章作者:陈丽娜

原标题:读懂IPO|遭上交所问询!与豪迈科技存多名共同客户炒股如何放大杠杆,锡华科技疑似选择性披露可比公司

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP